เศรษฐกิจไทยฟื้นตัวเปราะบางและไม่แน่นอน แต่ภาคอุตสาหกรรมไทยยังมีโอกาสให้รีบคว้าท่ามกลางโลกแบ่งขั้ว

โดย : ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

EIC Online : www.scbeic.com

Line : @scbeic

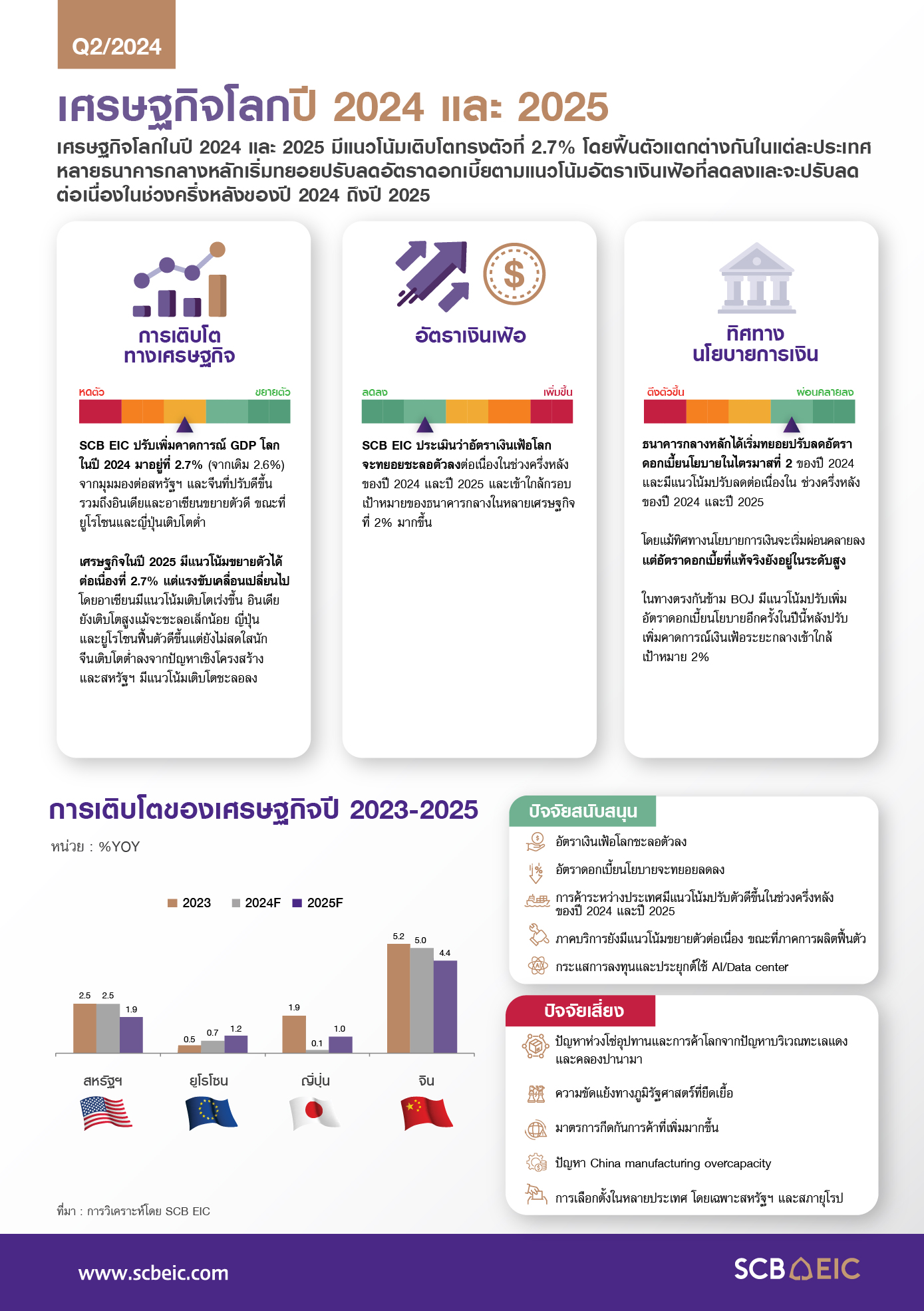

เศรษฐกิจโลกในปี 2567 และ 2568 มีแนวโน้มเติบโตใกล้เคียงกันที่ 2.7% ซึ่งยังต่ำกว่าช่วงก่อนเกิดวิกฤติโควิด โดยมุมมองเศรษฐกิจในปี 2567 SCB EIC มีมุมมองเชิงบวกต่อเศรษฐกิจสหรัฐฯ มากขึ้นเนื่องจากอุปสงค์ในประเทศเติบโตดี จีนปรับดีขึ้นเช่นกันจากภาคการผลิตและมาตรการกระตุ้นเศรษฐกิจ อินเดียและอาเซียนขยายตัวดี ขณะที่ยูโรโซนและญี่ปุ่นเติบโตต่ำ สำหรับปี 2568 แรงขับเคลื่อนเศรษฐกิจจะเปลี่ยนไป อาเซียนจะมีแนวโน้มเติบโตเร่งขึ้น อินเดียยังเติบโตสูงแม้จะชะลอเล็กน้อย ญี่ปุ่นและยูโรโซนฟื้นตัวดีขึ้นแต่ไม่สดใสนัก ขณะที่สหรัฐฯ จะมีแนวโน้มขยายตัวชะลอลง และจีนจะเติบโตต่ำลงจากปัญหาเชิงโครงสร้าง ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มชะลอตัวลงจากปัญหาหลายด้าน โดยเฉพาะปัญหาเชิงโครงสร้างของจีนและประเด็นภูมิรัฐศาสตร์ ความไม่แน่นอนของนโยบายรัฐบาลแต่ละประเทศจะปรับสูงขึ้นจากผลการเลือกตั้งเกือบทั่วโลกในปีนี้ โดยเฉพาะผลการเลือกตั้งสหรัฐฯ ที่มีแนวโน้มจะสร้างความไม่แน่นอนต่อเศรษฐกิจและนโยบายการค้าโลก ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานโลกตามมา

ธนาคารกลางหลักหลายแห่งเริ่มทยอยปรับลดอัตราดอกเบี้ยตามแนวโน้มอัตราเงินเฟ้อที่ลดลง เช่น ECB และ BOC ขณะที่ Fed และ BOE จะเริ่มผ่อนคลายดอกเบี้ยลงเช่นเดียวกันในช่วงครึ่งหลังของปี ซึ่งเป็นช่วงที่ BOJ มีแนวโน้มปรับเพิ่มอัตราดอกเบี้ยนโยบายอีกครั้งหลัง BOJ ได้ปรับขึ้นคาดการณ์อัตราเงินเฟ้อในระยะปานกลาง

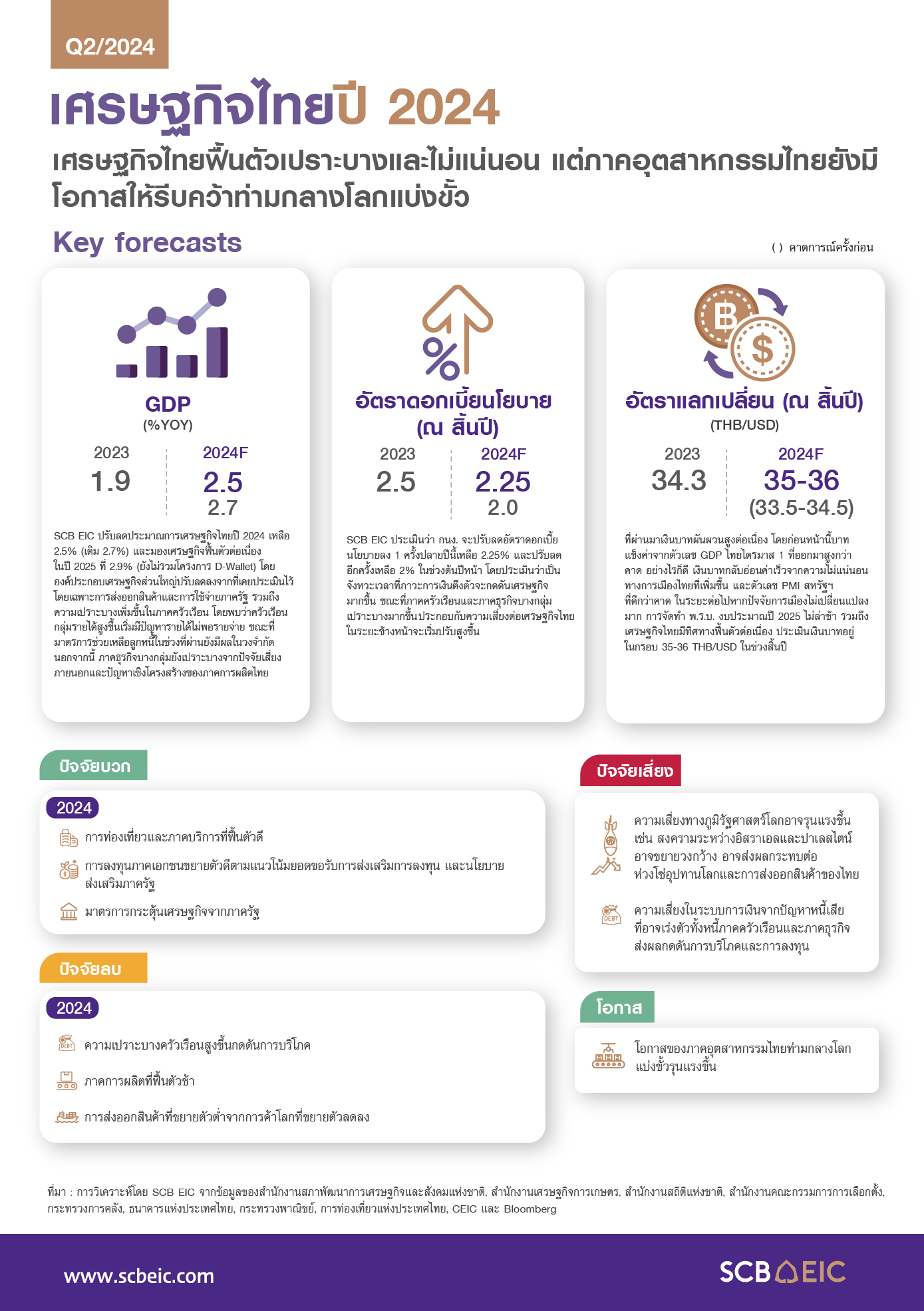

SCB EIC ประเมินเศรษฐกิจไทยปี 2567 จะทยอยฟื้นตัวไม่สูงนักที่ 2.5% โดยมีแรงส่งจากภาคบริการตามการฟื้นตัวได้ดีของนักท่องเที่ยวต่างชาติ จากการออกมาตรการดึงดูดนักท่องเที่ยวต่างชาติเพิ่มเติม ทั้งมาตรการฟรีวีซ่าและ VOA รวมถึงการกลับมาของนักท่องเที่ยวจีน อีกทั้ง การท่องเที่ยวในประเทศยังเติบโตดี โดยจังหวัดเมืองรองมีแนวโน้มได้รับความสนใจมากขึ้นจากมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ ขณะที่องค์ประกอบของเศรษฐกิจไทยยังมีแรงกดดันจาก (1) การส่งออกสินค้าที่จะขยายตัวจำกัดส่วนหนึ่งเพราะการส่งออกไทยเริ่มฟื้นตัวไม่สอดคล้องกับปริมาณการค้าโลกมากขึ้น โดยเฉพาะสินค้ากลุ่มเหล็ก ผลไม้ และ HDD ที่จะหดตัวในปีนี้ (2) ภาคการผลิตที่จะฟื้นตัวอย่างค่อยเป็นค่อยไปโดยมีแรงกดดันทั้งปัจจัยภายนอกจากสินค้าจีนที่เข้ามาตีตลาดเนื่องจากจีนมีปัญหา Overcapacity ในประเทศ รวมถึงปัจจัยภายในจากอุปสงค์ในประเทศที่เริ่มมีสัญญาณแผ่วลง และ (3) การลงทุนภาครัฐที่แม้จะกลับมาเร่งตัวจากการเร่งรัดเบิกจ่ายหลัง พ.ร.บ. งบประมาณปี 2567 ล่าช้ากว่าครึ่งปี แต่จะไม่สามารถชดเชยการหดตัวรุนแรงในช่วง 4 เดือนแรกของปีนี้ได้ สำหรับในปี 2568 เศรษฐกิจไทยจะฟื้นตัวต่อเนื่องที่ 2.9% ส่วนหนึ่งจากการฟื้นตัวของการลงทุนภาคเอกชนและการเบิกจ่ายภาครัฐที่กลับมาเป็นปกติ

มองไปข้างหน้า เศรษฐกิจไทยเผชิญความเปราะบางมากขึ้นทั้งภาคครัวเรือนและภาคธุรกิจ โดย (1) ภาคครัวเรือน : กลุ่มคนรายได้น้อยขาดกันชนทางการเงินที่เพียงพอในระยะข้างหน้า เช่น เงินสำรองฉุกเฉินและประกันความเสี่ยงรูปแบบต่างๆ (2) ภาคธุรกิจ : แม้โดยรวมมีแนวโน้มฟื้นตัว แต่บางกลุ่มยังเปราะบางค่อนข้างมาก โดยเฉพาะธุรกิจขนาดเล็กที่มีหนี้สูงมากขึ้น ท่ามกลางปัญหาโครงสร้างของภาคการผลิตไทย SCB EIC ประเมินว่า แม้จะมีมาตรการการเงินเน้นช่วยเหลือกลุ่มเปราะบางภาคครัวเรือนและธุรกิจมากขึ้น แต่ยังต้องใช้เวลากว่ามาตรการจะเห็นผลในวงกว้าง

SCB EIC มีมุมมองว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลง 1 ครั้งปลายปี 2567 เหลือ 2.25% และปรับลดอีกครั้งเหลือ 2% ในช่วงต้นปี 2568 จากแรงส่งอุปสงค์ในประเทศในระยะข้างหน้าที่อาจได้รับผลกระทบเพิ่มเติมจากฐานะครัวเรือนที่ยังเปราะบางและปัญหาเชิงโครงสร้างที่ยังมีอยู่ รวมถึงภาวะการเงินตึงตัวที่จะส่งผลกระทบชัดเจนขึ้น และความเสี่ยงเศรษฐกิจในปีหน้าที่จะปรับเพิ่มขึ้น สำหรับค่าเงินบาทผันผวนสูงต่อเนื่องจากปัจจัยการเมืองในประเทศ และแนวโน้มการปรับลดอัตราดอกเบี้ยของ Fed ที่ช้าลงแม้ตัวเลขเศรษฐกิจสหรัฐฯ จะเริ่มออกมาต่ำกว่าคาดการณ์ตลาด ในระยะสั้นคาดว่าเงินบาทจะแข็งค่าในกรอบ 35.80-36.80 บาทต่อดอลลาร์สหรัฐ โดยจะทยอยแข็งค่าขึ้น ตามการฟื้นตัวของเศรษฐกิจไทย สำหรับ ณ สิ้นปี 2567 มองเงินบาทจะแข็งค่าในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐ

ปัญหาภูมิรัฐศาสตร์จะสร้างความไม่แน่นอนเพิ่มขึ้นในโลก และยิ่งเร่งโลกแบ่งขั้ว (Decoupling) แต่จะเป็นโอกาสของภาคอุตสาหกรรมไทยได้ SCB EIC ประเมินว่า รูปแบบการค้าโลกกำลังจะเปลี่ยนไป เนื่องจากกลุ่มประเทศที่มีขั้วเศรษฐกิจต่างกันจะพึ่งพาการค้ากันลดลง และหันมาพึ่งพาประเทศที่มีบทบาทเป็นกลาง (Neutral stance) มากขึ้น ประเทศไทยซึ่งรักษาบทบาทเป็นกลางในเกมภูมิรัฐศาสตร์โลกจะได้รับประโยชน์จากการเบี่ยงเบนทางการค้าและการลงทุน (Trade and investment diversion) จากกลุ่มประเทศที่แบ่งขั้วกันมากขึ้น อย่างไรก็ดี ภาคอุตสาหกรรมไทยจะได้รับผลกระทบต่างกันใน 2 กลุ่ม คือ (1) กลุ่มที่มีโอกาสได้รับประโยชน์จากการแบ่งขั้วทางเศรษฐกิจ เช่น คอมพิวเตอร์และอิเล็กทรอนิกส์ รถยนต์และส่วนประกอบ (2) กลุ่มที่มีความเสี่ยงทั้งจากผลกระทบที่สหรัฐฯ หันไปนำเข้าสินค้าจากประเทศคู่แข่งในภูมิภาคมากขึ้น หรือมีการแข่งขันรุนแรงกับประเทศที่เป็นกลางอื่นๆ เช่น สิ่งทอ และอุปกรณ์ไฟฟ้า

ไทยจะคว้าโอกาสท่ามกลางโลกแบ่งขั้วรุนแรงขึ้นได้ ต้องมีนโยบายส่งเสริมการส่งออกและการปรับตัวธุรกิจเชิงรุก ซึ่งจะต้องออกแบบให้สอดคล้องกับบริบทเฉพาะของสินค้าแต่ละประเภทที่อาจได้หรือเสียประโยชน์แตกต่างกัน แบ่งได้ 4 กลุ่ม คือ

1) กลุ่มสินค้าที่ไทยผลิตเก่ง แต่แข่งขันสูง : นโยบายภาครัฐควรเน้นพัฒนาความสามารถในการผลิต สร้างมูลค่าเพิ่ม และความได้เปรียบในการแข่งขัน ขณะที่ภาคธุรกิจต้องปรับตัวชูจุดแข็งของสินค้าและเจาะตลาดเป้าหมาย รวมถึงวางกลยุทธ์เพิ่มส่วนแบ่งตลาด และปรับสินค้าให้ทันเทรนด์โลก

2) กลุ่มสินค้าที่ไทยผลิตเก่ง และการแข่งขันไม่สูง : นโยบายภาครัฐควรสนับสนุนให้ผู้ส่งออกเปิดตลาดใหม่กระจายความเสี่ยง และยกระดับกระบวนการผลิตตามมาตรฐานความยั่งยืนด้านสิ่งแวดล้อม ขณะที่ภาคธุรกิจต้องปรับตัวลดความเสี่ยงจาก Climate change และลงทุนพลังงานหมุนเวียน

3) กลุ่มสินค้าที่ไทยผลิตไม่เก่ง แต่การแข่งขันไม่สูง : นโยบายภาครัฐควรให้สิทธิประโยชน์จูงใจให้ดำเนินธุรกิจเดิม แต่ลงทุนเพิ่มศักยภาพการผลิต มุ่งตลาดส่งออกที่มีอยู่ ขณะที่ภาคธุรกิจควรปรับตัวเพิ่มศักยภาพเทคโนโลยีการผลิตและสร้างความเข้าใจในตลาดขั้วสหรัฐฯ และขั้วจีนเพื่อเข้าถึงความต้องการของตลาดได้ดีขึ้น

4) กลุ่มสินค้าที่ไทยผลิตไม่เก่ง และแข่งขันสูง : นโยบายภาครัฐควรช่วยให้ธุรกิจเปลี่ยนผ่านไปยังภาคการผลิตที่มีศักยภาพ

ในการเติบโตบนห่วงโซ่การผลิตใหม่ได้ ขณะที่ภาคธุรกิจควรเร่งปรับตัวสู่ห่วงโซ่การผลิตใหม่และหาพันธมิตรด้านเทคโนโลยีสนับสนุน

6555

เรา รัก(ษ์)โลก Our Earth Our Future’")

และ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) มอบทุนการศึกษาพร้อมอุปกรณ์การเรียน ภายใต้ ‘โครงการปันสุข ปันใจให้น้อง’")

พ.ศ. .... (แก้ไขเพิ่มเติมตาราง 5 ท้ายประมวลกฎหมายวิธีพิจารณาความแพ่ง)")

พ.ศ. …. และร่างพระราชบัญญัติจัดตั้งศาลแรงงานจังหวัดสมุทรปราการและศาลแรงงานจังหวัดระยอง พ.ศ. .... รวม 2 ฉบับ")